¿Por qué es tan poco atractiva la Bolsa en México?

La mayoría de las empresas mejora y mejora... pero esto no se refleja en el precio de sus acciones. ¿Qué pasa?

Muchas de las empresas públicas en México, si no es que la mayoría, regresaron ya a los niveles que tenían antes de la pandemia. Las ventas continúan mejorando, regresaron las utilidades, los niveles de deuda son relativamente sanos.

Sin embargo, el precio de sus acciones simplemente no logra remontar.

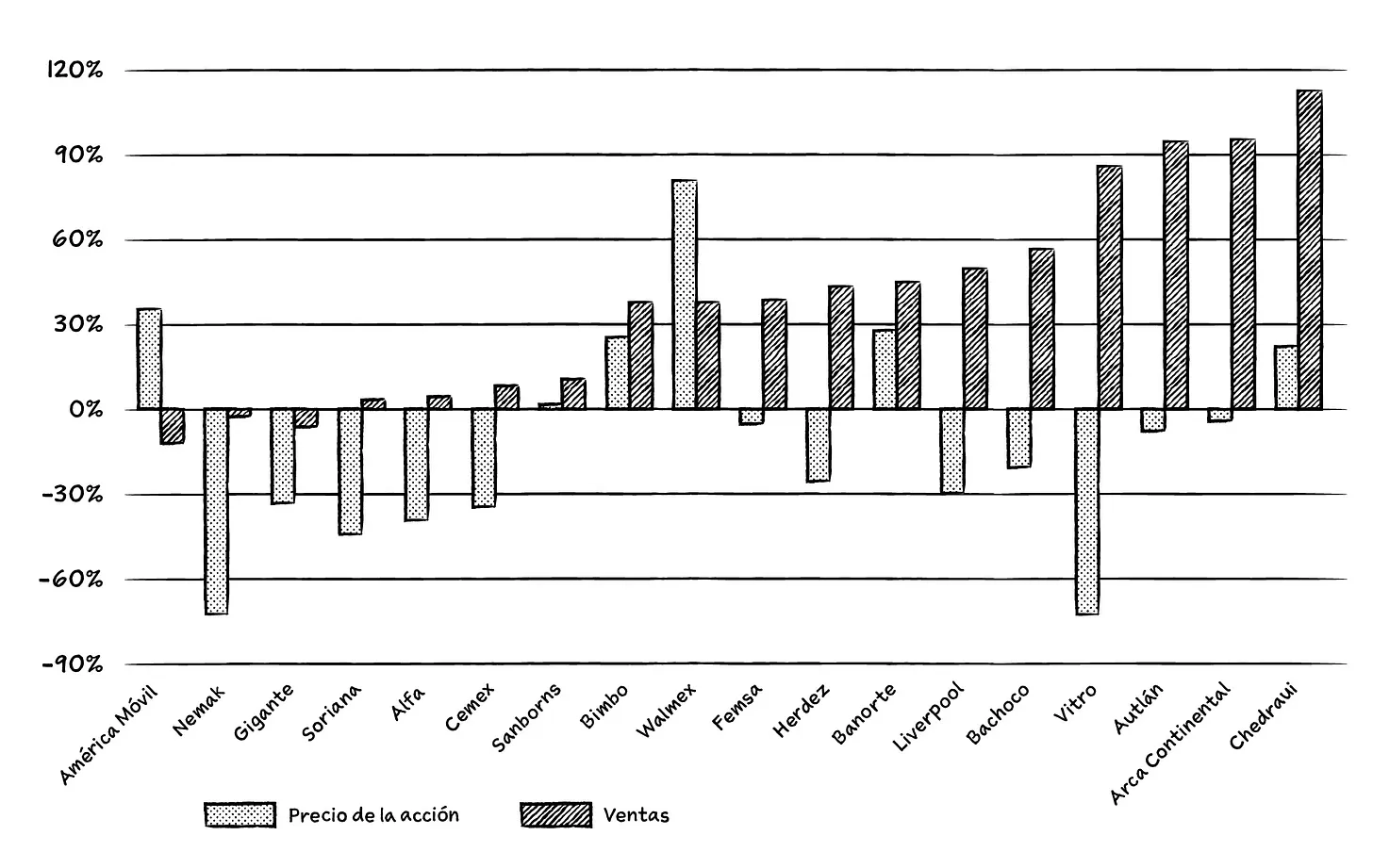

En los últimos cinco años, las ventas de Arca Continental crecieron más de 95% — pasó de vender $93 mil millones de pesos en 2016, a más de $183 mil millones el año pasado. Pero en el mismo lapso, sus acciones pasaron de $136, a $129 pesos — bajaron 4.7%. Los ingresos de Liverpool y de Bachoco crecieron más de 50%; sus acciones bajaron 29% y 21%, respectivamente. FEMSA creció sus utilidades más de 38%, mientras que sus acciones perdieron casi el 6% de su valor en ese período.

¿Por qué?

“Las empresas hoy son más productivas, venden más, tienen mejores márgenes y están más sanas”, explica Miguel Mayorga, head of research de GBM.

En todo caso, añade, en el período sí han bajando de forma importante las inversiones en CAPEX: de representar cerca del 11% de las ventas de las empresas en 2016, disminuyeron a menos del 6% en 2021.

“Al no estar invirtiendo el dinero, se puede ir a bajar la deuda, a recompras de acciones o a dividendos, y en este caso se ha ido a las tres, principalmente para bajar la deuda. En su mayoría están con un nivel de deuda muy cómodo, y también has visto una actividad fuerte en recompra, han aprovechado la oportunidad de valuaciones y salvo 2020, los dividendos han estado presentes”.

Los últimos cinco años han sido de mucha incertidumbre para el país — y sobre todo para el sector empresarial. En 2016, el triunfo de Trump en EUA desató inmediatamente una serie de cuestionamientos acerca del TLC; vinieron meses de parálisis. Luego llega AMLO a la presidencia y además de repetir y repetir un agresivo discurso en contra de la iniciativa privada, toma una serie de decisiones que erosionan la credibilidad en el estado de derecho. Después aparece el COVID, y todo se paraliza nuevamente — en un grado incluso mayor — y desencadena posteriormente los retos de cadenas logísticas y dispara la inflación. Finalmente comienza a vislumbrarse la reactivación post pandemia…y Rusia decide invadir Ucrania.

Incertidumbre es la constante — dentro y fuera de México.

Variaciones en los precios de las acciones y las ventas, entre 2016 y 2021, de algunas de las empresas mexicanas cuyas acciones cotizan en la BMV

Aún así, esto no ha sido impedimento para que los inversionistas apuesten por nuestro país. Un ejemplo significativo es la constante llegada de nuevos fabricantes que quieren instalarse o crecer su capacidad de producción en México. Empresas como Ternium, Hisense, Bosch, Bayer y Mars, entre muchas otras, recientemente han dado a conocer inversiones multimillonarias — miles de millones de dólares que van destinados al desarrollo de plantas y líneas de producción. El mismo Constellation Brands, cuyo proyecto de planta en Mexicali fue cancelado por AMLO, ya anunció que invertirá más de $5 mil millones de dólares en una nueva fábrica en Veracruz.

El otro gran caso es el del ecosistema emprendedor: tras años de crecer lentamente, entre 2020 y 2021 se dispararon las rondas de inversión lideradas por fondos extranjeros: los principales fondos de venture capital a nivel global inyectaron miles de millones de dólares a startups mexicanas. Aparecieron los primeros ‘unicornios’ mexicanos, y el mundo volteó a ver al ecosistema en nuestro país como uno de los más atractivos.

La situación política no ha sido un impedimento trascendental para estos dos tipos de inversiones.

Pero para las empresas mexicanas que cotizan en bolsa, la historia es otra.

CEMEX bajó su deuda casi 35% en cinco años. Sus acciones valen 35% menos.

Nemak tiene 38 plantas en 15 países, cerca de 21 mil empleados y en 2021 registró ventas de $3 mil 800 millones de dólares — con un EBITDA de casi $570 millones. A nivel global, uno de cada cuatro autos lleva sus componentes; está evolucionando y es ahora también un importante productor de piezas para autos eléctricos.

¿Su market cap? A principios de marzo, cerca de $670 millones de dólares. En nuestro país hay unas 10 startups que técnicamente valen más — ninguna de las cuales tiene ventas que representan ni el 10% de las de Nemak.

“Los ojos de los inversionistas han estado viendo hacia otros mercados, Asia ha estado muy ‘hot’, Brasil va y viene. El tiempo que un inversionista le puede dedicar a hacer ‘stock picking’ o ‘allocation’ fino es poco y te dicen, no vale la pena mi tiempo, te dicen yo le dedico a México, de mi mes, un día. El año pasado en Brasil hubo más de 50 IPOs, empresas brasileñas con perspectivas de crecimiento”, dice Miguel.

México figura cada vez menos en los índices.

El tema de las afores tampoco ayuda. La parte de sus activos que destinan a equities en México suele rondar el 5% (mientras que a las acciones de empresas en otros países dirigen más del doble de esto).

“El comprador marginal local no ha estado presente. Ha hecho que los múltiplos se abaraten radicalmente, los precios no se mueven mucho”.

Una consecuencia de todo esto son los deslistes: casos como los de BioPappel, Lala y Santander, que deciden mejor salir de la bolsa y volverse empresas privadas.

¿Por qué no es atractiva la bolsa? La situación política no invita a invertir en ellas y el mercado en sí no es lo suficientemente grande, ni profundo, para atraer a los inversionistas internacionales. La fragilidad del peso tampoco ayuda (al inversionista le puede ir bien con las acciones en sí, pero si la moneda se deprecia, la ganancia puede terminar siendo insignificante). Hasta cierto punto, son situaciones ajenas a las empresas. ¿Pero hay algo que sí puedan hacer los equipos directivos de las empresas públicas?

“La mejor acción que podría estar haciendo un ejecutivo es intentar ser más transparentes, hay pocas empresas que son transparentes en el disclosure, no me refiero a que traten de ocultar las cosas, pero los reportes se quedan cortos cuando nos comparamos con cómo reportan las empresas en los mercados desarrollados o en Brasil”.

Es un tema que ya tratamos antes en Whitepaper — el de lo limitadas que son las empresas para comunicar sus logros, sus planes y las razones detrás de sus decisiones — algo que es especialmente relevante cuando se refiere a las empresas públicas. Aquí todo cuenta: desde la claridad para que un inversionista pueda entender un modelo de negocio o la racional tras una adquisición, hasta los detalles en las formas — quién habla, cuándo, y con qué tono. Llama la atención, por ejemplo, que ni CEO ni Chairman de Grupo Alfa participen en las llamadas trimestrales con analistas: en todas las demás empresas — desde América Móvil, Bimbo y Cemex, hasta Walmart, Amazon y Home Depot, en EUA — son sus respectivos CEOs y CFOs quienes “venden” sus empresas ante analistas.

“…fuera de eso no hay más que tenerle paciencia al ciclo, es apostarle a que los mercados tienen ciclos, ya ha pasado que México se apaga y que eventualmente regresa. ¿Qué lo va a hacer regresar? No sé, un cambio de administración, que los inversionistas locales se decidan cargar un poco más al mercado mexicano”, comenta Miguel.

Hay potencial, sin duda. Incluso dentro del país: el precio de las acciones de Walmex ha subido más de 80% en este período — aún y cuando sus ventas han avanzado “solamente” un 38%. Cotiza prácticamente al doble de múltiplo que FEMSA — que registra también un crecimiento de 39% en sus ingresos y de casi 50% en su EBITDA. ¿Podría FEMSA llegar a un múltiplo como el de Walmex? Quizás.

Aún y con la bajada de las bolsas en EUA, en lo que va del año, pasamos por una etapa de extraordinarios múltiplos. En ese país, en 2008 no había ninguna sola empresa en el S&P 500 que cotizaran a un precio equivalente a 10 veces sus ventas. Eso fue cambiando poco a poco, hasta que en 2020 las valuaciones explotaron: para finales de 2021, el 15% de estas empresas cotizaban a 10x ventas.

Uno de los casos más extremos es el de Nubank. El neobanco debutó en el NYSE a finales del año pasado, y el precio de su acción subió inmediatamente a casi $12 dólares. De ahí, ha venido bajando — como ha sido el caso para la gran mayoría de las empresas de tecnología — y hoy ronda los $7.5 dólares. Pero aún así, cotiza a más de 40 veces ventas.

Nubank nació en Brasil y sus acciones fueron listadas en la bolsa de Nueva York. Pero una buena parte de su negocio actual — y sobre todo, de su futuro — está en México.

“La oportunidad que tiene México de mediano largo plazo es brutal, el reacomodo de la cadena de suministro, el estar al lado de EUA, relaciones comerciales. Debería de llover inversión en México”, insiste Miguel.

Por ahora, paciencia. Definitivamente. Pero no está de más un esfuerzo por vender mejor el futuro de las empresas públicas de nuestro país. En el ecosistema emprendedor, México está de moda. México está también de moda para quienes necesitan producir para vender en Estados Unidos. ¿Podrían estar de moda las empresas públicas de México? ¿Qué tendría que pasar?