Farmacias Guadalajara: ¿mini súpers o farmacias?

Finalmente, sucedió.

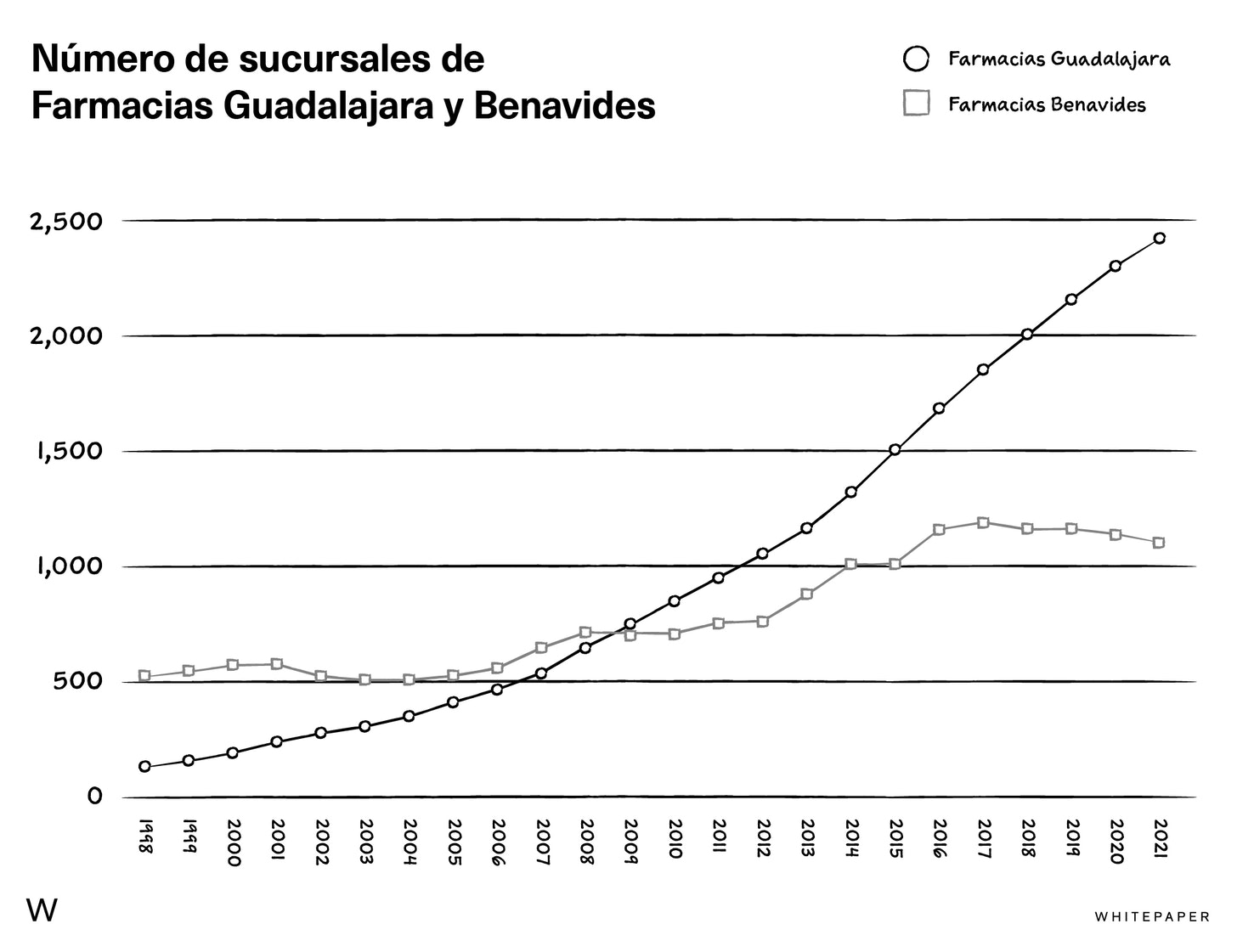

Al cierre de 2009, Farmacias Benavides, que por años fue la principal cadena de farmacias en México, reportó tener 710 sucursales— 30 menos que los puntos de venta de Farmacias Guadalajara.

La tapatía había rebasado a la regia, y desde entonces no ha dado vuelta atrás.

Para mayo de 2022, Farmacias Guadalajara tiene 2 mil 447 sucursales y este año debiera estar vendiendo cerca de $100 mil millones de pesos. Benavides tiene 1,117 tiendas y cerró el 2021 con $14 mil 700 millones en ventas. Simplemente se quedó atrás.

Farmacias Guadalajara nació en 1942. Por décadas fue creciendo, poco a poco, y llegados los años 80s era una empresa con presencia regional, con su propia división de transporte y logística (y también, como era de esperarse por la época, una división especializada en revelado de fotografías).

El gran cambió vino en 1989, con la creación del formato de SuperFarmacia. Si bien nos hemos acostumbrado a encontrar Papas Adobadas, galletas Emperador y Cocas en prácticamente cualquier farmacia, el concepto que introducía Farmacias Guadalajara lo llevaba a otro nivel, con varios pasillos de comida y panadería al frente de la tienda. Sí, la venta de medicamentos seguía siendo lo principal, pero ahora los clientes encontrarían en sus sucursales muchos más artículos de supermercado. Esto se puede apreciar en el tamaño de las tiendas: mientras que las sucursales de Benavides promedian 155 metros cuadrados, las de Guadalajara ahora tienen más de 400 metros cuadrados (en promedio).

El formato les funcionó, y se pusieron a crecer agresivamente. De 36 SuperFarmacias en 1992 pasaron a 270 en 2002, 1,052 en 2012 y proyectan cerrar 2022 con más de 2,520. Están abriendo una nueva tienda cada tres días; el año pasado dicen haber atendido más de 627 millones de clientes.

Poco menos del 70% de sus ventas vienen de los productos de farmacia y cuidado personal, comida representa cerca del 25% y el resto es una mezcla tan variada como accesorios para electrónicos, artículos de papelería e incluso juguetes.

En la visita a las tiendas, sobresale la amplia presencia de marcas propias. Desde café hasta comida para mascotas, este tipo de productos son parte de la estrategia para generarle tráfico a sus tiendas: sus precios suelen ser más accesibles que los de las principales marcas en estas categorías. No hay mucha información de qué impacto tienen en sus resultados totales, pero expertos estiman que tienen cada vez mayor peso.

Cereales para niños, una versión propia de los “Rancheritos”, tés, alimento para mascotas…tienen más de 800 productos con sus propias marcas

Desde una perspectiva geográfica, tienen mucho espacio hacia donde crecer. Su footprint en la zona metropolitana de CDMX es mínimo, y les falta todavía el Sureste. Su nuevo cetro de distribución en Hidalgo se convierte en una plataforma ideal para gestionar tiendas en estas regiones.

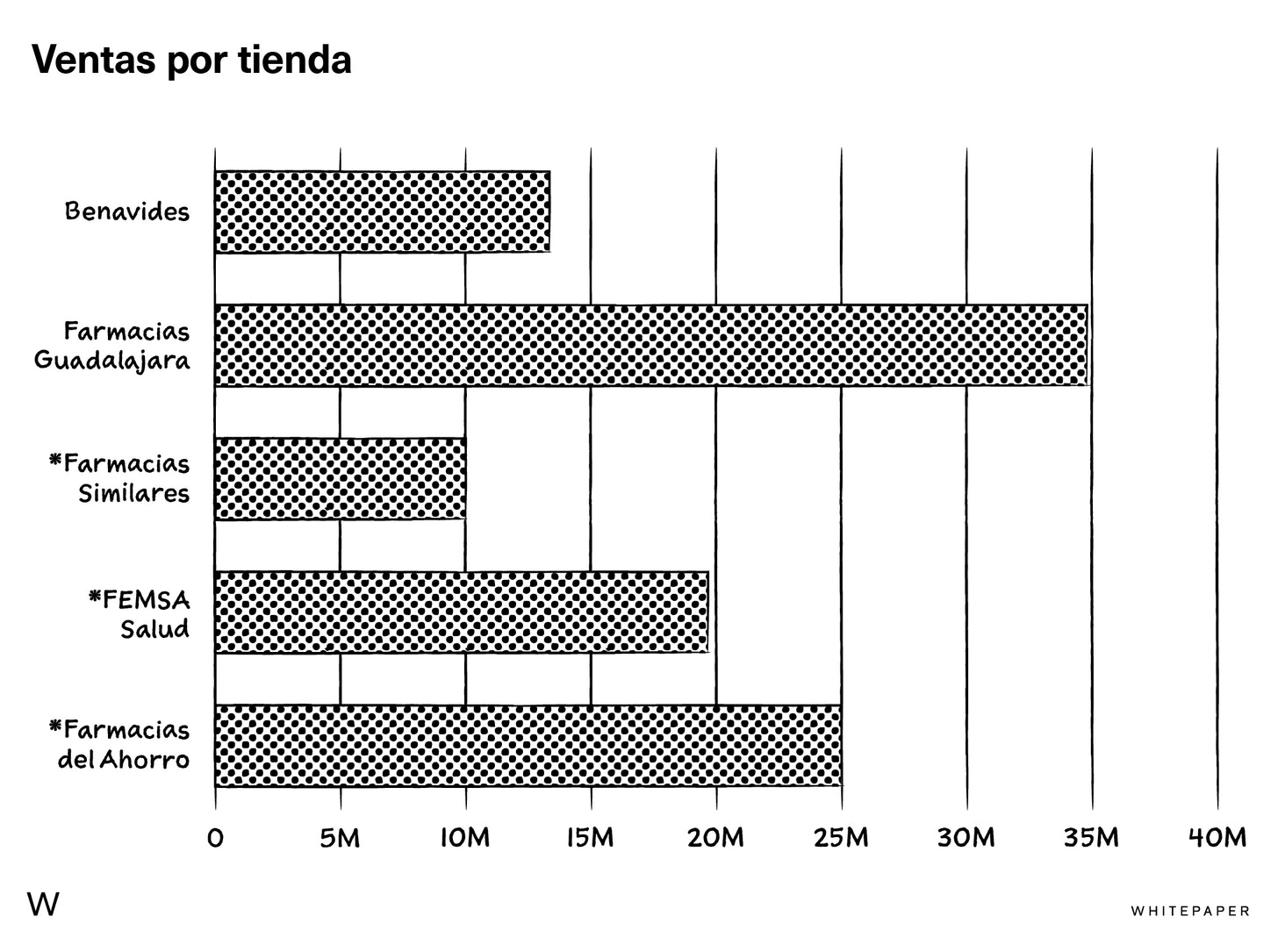

El mercado de las farmacias en México está muy fragmentado. Si bien existen cadenas muy grandes — además de Farmacias Guadalajara y Benavides, las principales serían Farmacias del Ahorro, Farmacias Similares, Farmacias San Pablo y las cadenas de farmacias que ha venido adquiriendo FEMSA — de las casi 80 mil farmacias que hay en el país, alrededor del 80% son negocios independientes. De acuerdo con un reporte de GBM sobre este segmento, las cadenas tienen el 20% de los puntos de venta, pero representan más del 30% de las ventas.

La familia Arroyo tiene alrededor del 84% de las acciones de Farmacias Guadalajara, el resto está en la bolsa. Javier Arroyo Chávez, quien fue el director general hasta 2019, es el presidente ejecutivo; su hijo Javier Arroyo Navarro es el actual CEO. Mantienen un perfil muy bajo, con un obsesivo enfoque hacia la ejecución. Y esto se nota en los resultados: en los últimos nueve trimestres han promediado un crecimiento trimestral de 17% en las ventas y 24% en la utilidad neta. En el primer trimestre de 2020, la utilidad neta fue de $500 millones de pesos; para el primer trimestre de este año, esa cifra creció a $750 millones.

Entre las cadenas de retail de nuestro país — y no solamente las que están en el segmento de farmacias — estos serían resultados sobresalientes.

Ventas anuales por sucursal, en millones de pesos. Las ventas de Farmacias Similares y Farmacias del Ahorro son estimadas a partir de reportes especializados; en el caso de FEMSA Salud es un estimado para las sucursales que tienen en México

Hay al menos dos grandes temas pendientes. El primero es la evolución de las tiendas (y de la empresa) a partir de los cambios en las expectativas de los clientes y del mercado en sí. Términos como “digital”, “digitalización” u “omnicanalidad” no aparecen por ningún lado. En los informes de Walmex o de FEMSA, estos términos son utilizado en 163 y 43 ocasiones, respectivamente.

Sí tienen una tienda en línea y sí participan con las plataformas de delivery. Pero no está claro que estén priorizando iniciativas de innovación que ayuden a evolucionar su modelo de negocios. La dirección podría responder que no ha hecho falta: ahí están los resultados. Pero si hay algo que aprenderle a la historia, es que este tipo de cosas pueden cambiar — y rápidamente.

El otro gran tema es el valor de la empresa. La acción tiene poca actividad — algo muy común entre las empresas en la BMV, y más cuando hay tan pocas acciones disponibles. Su market cap ronda los $30 mil millones de pesos. Con los resultados que tiene, pudiera ser considerablemente mayor: con un múltiplo como el de Walmex, por ejemplo (algo que no es descabellado), ese market cap andaría más bien alrededor de los $57 mil millones de pesos.

Pero para que algo así suceda, la familia Arroyo seguramente tendría que hacer cambios a la estructura de capital. Quizás aumentar el float o hacer alguna alianza estratégica con otro jugador relevante. Pero, ¿querrán? Podemos suponer que los accionistas minoritarios, sí. ¿Los Arroyo? Poco probable. Es más factible que estén volteando a ver a Coppel, otro de los grandes retailers en el país, que se mantiene como empresa privada. Quizás algo así es lo que más les atrae.

En todo caso, ahí está otra gigantesca cadena mexicana — y que ejecuta como nadie. Al igual que el caso de Chedraui, en los últimos años han venido creciendo rápidamente (aunque también de forma relativamente discreta), tienen un modelo de negocio que ha resultado ganador en sus categorías, sus estados financieros se ven bastante sanos y están emergiendo de la pandemia más fuertes que nunca.

¿Qué sigue? Seguir abriendo nuevas sucursales y abarcar más regiones, por supuesto. Pero ¿será suficiente? Algunos creen que Farmacias Guadalajara es más competidor de OXXO y de Bodega Aurrerá que de las otras cadenas de farmacias. Sí parece parecen estar jugando un rol híbrido entre un formato de conveniencia y mini súper, y claro, con su buen componente de medicamentos y productos de cuidado personal.

La fórmula funciona.

Hoy.