La estrategia de Walmex para conquistar a México

Un repaso por sus principales proyectos y la estrategia de innovación.

Hasta cierto punto, pareciera que Walmart ya conquistó a México. Es la tercera empresa que más vende en el país, y también una de las que emplea a más personas. Por market cap, suele ser estar siempre en el top tres. Recibe cinco millones de clientes al día. Sus más de 2 mil 700 tiendas están en 535 ciudades.

Aún así, está claro que no se va quedar así. Y sí, en los siguientes años continuará abriendo nuevas sucursales. Perfeccionará formatos y marcas. Llegará a más lugares.

Pero esto no basta. La apuesta hacia el futuro implica también evolucionar su modelo de negocio. De vender en tiendas, a vender en línea. De comercializar frutas y verduras, a ofrecer servicios de telefonía. A generar ahora ingresos por ventas de publicidad. A administrar el dinero de sus clientes.

¿Podrá?

A finales de 1991, Walmart acordó un joint-venture con CIFRA, la dueña de las tiendas Aurrerá y Superama. El plan original era crear en México tiendas tipo Sam’s Club. Las primeras tiendas Walmart Supercenter abrieron entre noviembre de 1993 y abril de 1994, en CDMX y Monterrey.

Un año más tarde había 11 Walmart Supercenters en el país y 22 Sam’s Club — más las tiendas originales de CIFRA: 3 Superama, 23 Bodegas Aurrerá, 29 VIPS y 4 sucursales de Suburbia.

En 1997 Walmart compró la mayoría del negocio a CIFRA — les pagó $1,200 millones de dólares para quedarse con el 51% — y se puso a crecer rápidamente. Terminó el año 2000 con casi 400 puntos de venta en el país y ventas de $6 mil millones de dólares.

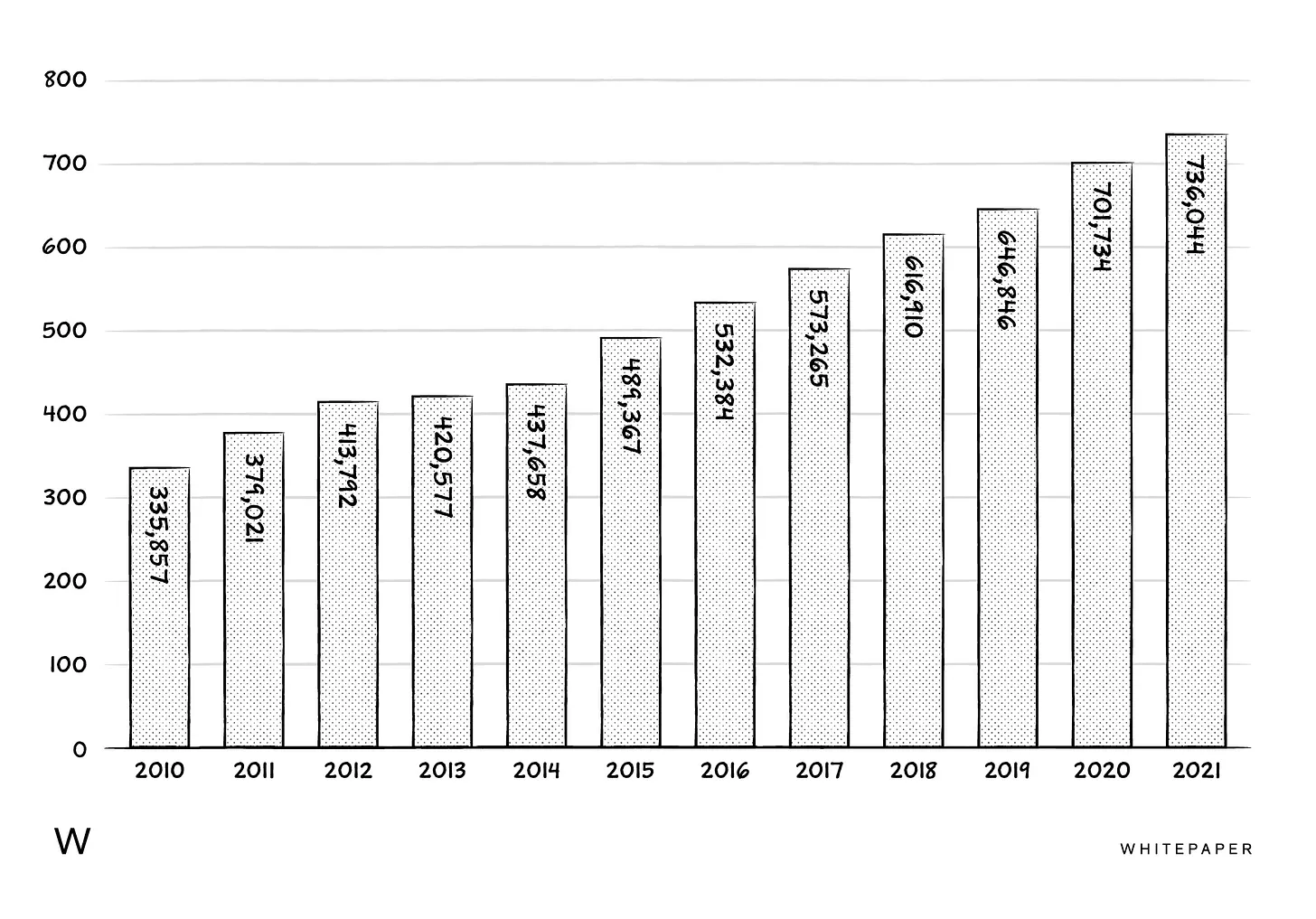

Treinta años después de haber aterrizado en México, son un empresa que vende $736 mil millones de pesos. En 2021 el e-commerce representó el 5.7% de sus ventas en nuestro país — presumen ser los más grandes en venta de supermercado online, y los terceros más grandes en comercio electrónico.

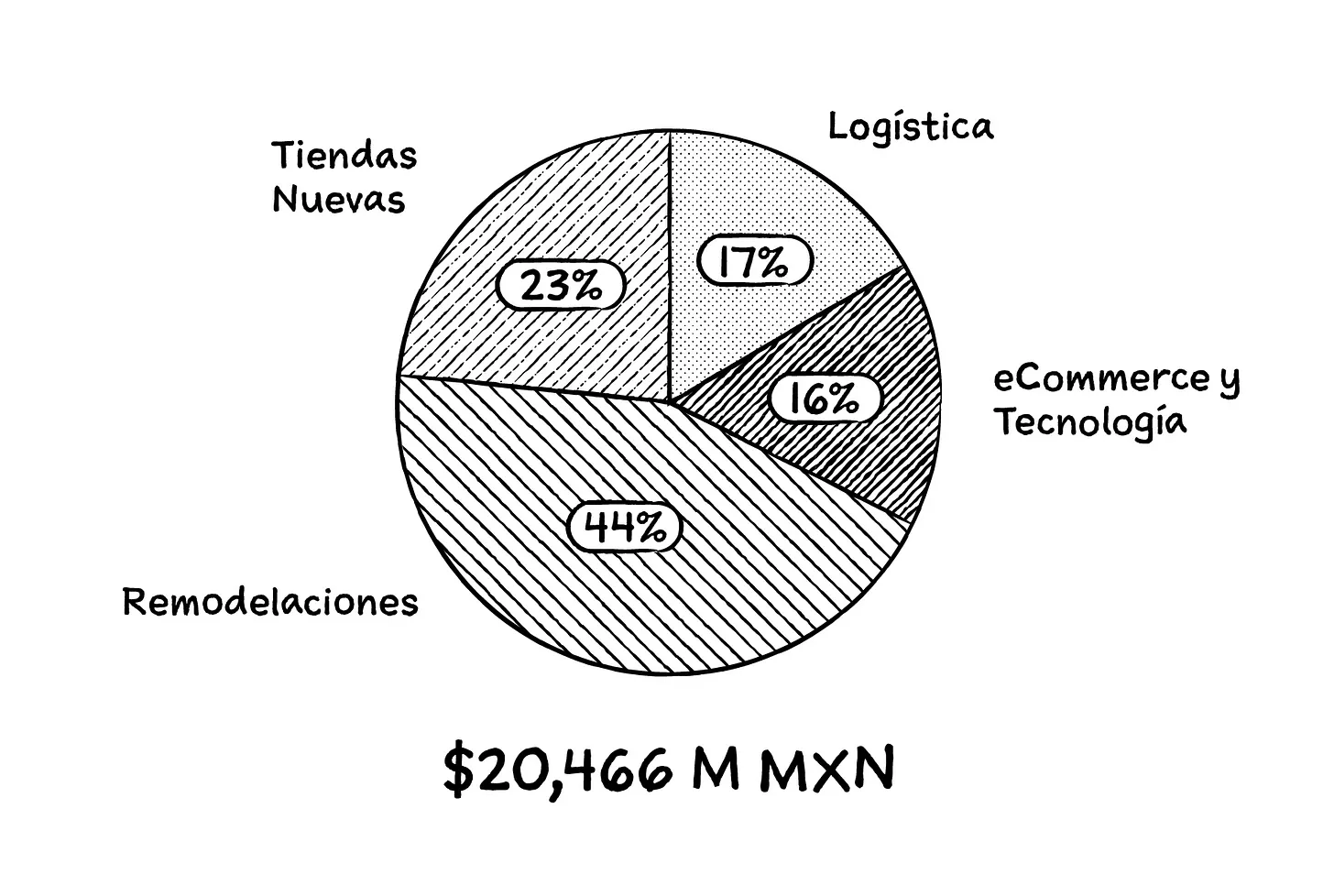

Ventas anuales (millones)Inversiones en 2021 (millones)

Inversiones en 2021 (millones)

Tener más tiendas y modernizar las actuales, sigue llevándose las partidas más grandes en su presupuesto de inversiones. Pero el año pasado destinaron más de $20 mil millones de pesos a los proyectos estratégicos — incluyendo algunos que en el mediano y largo plazo pueden terminar transformando incluso sus estados financieros. Estos son algunos de los principales:

Aurrerá online

Se tardaron — simplemente no era prioridad. Los esfuerzos de comercio electrónico estaban enfocados en Walmart; la presencia digital de Bodega Aurrerá prácticamente se limitaba a una página con las ubicaciones de las sucursales y a su página de Facebook.

A finales de 2016 probaron con un modelo de quioscos digitales en las tiendas, para que los clientes pudieran pedir productos como refrigeradores. Funcionaron bien.

Cuando llegó la pandemia, esto no fue suficiente. Había que contar con un verdadero canal de e-commerce, en donde los clientes pudieran ordenar el supermercado. Internamente había dudas: ¿estarían dispuestos los clientes de Aurrerá a pagar gastos de envío? Además, muchos — sino es que la mayoría — no cuentan con una tarjeta de crédito.

Los resultados terminaron sorprendiendo incluso al equipo responsable del proyecto.

“Bodega Aurrerá es uno de nuestros éxitos más grande del año pasado”, dice Ignacio Caride, VP de e-commerce y servicios financieros de Walmex, en entrevista con Whitepaper. “Le tuvimos que cambiar cuatro veces el plan, para arriba. Terminaron haciendo más del doble de lo que habíamos planificado para el año”.

El equipo se había movido extraordinariamente rápido para poder contar con la plataforma adecuada (subcontratándosela a un tercero). Las entregas las hace un equipo propio, a partir de las propias tiendas (los productos salen de la tienda más cercana a cada cliente) y el pago, aunque se puede hacer en línea, también puede hacerse contra la entrega, en efectivo.

El tema de tener que pagar por el envío no parece haber sido un obstáculo relevante.

“El típico cliente Bodega no tiene vehículo. Un problema es que para hacer el súper, tienen que moverse en transporte público o en taxi. Entonces el costo del envío, que todo mundo dice que no lo van a pagar, la realidad es que comoquiera lo están gastando, pero en un taxi, un Uber, transporte público”, explica Ignacio.

“Estimo que este año va ser más grande que todo el negocio de lo que era Superama, hoy Walmart Express, que fue nuestro primer formato con envío a domicilio. Bodega Aurrerá, con solo dos años de vida, va ser más grande ya”.

Walmart Fulfillment Services

Todavía está en sus primeras etapas, pero Walmart está aprovechando su infraestructura para que otros negocios puedan comercializar sus productos. Similar a lo que hizo Amazon en su momento — y que hoy es una de sus principales fortalezas — Walmart en México está probando que su tienda online funcione como marketplace. Walmart puede aceptar los pedidos de sus clientes y cobrarlos, administrarles el inventario, encargarse de los envíos y también del servicio al clientes.

Por ahora es un proyecto relativamente limitado. Los procesos son más bien manuales — tendrían que automatizarlo antes de poderlo escalar — y tienen pocos vendedores. Pero están ya trabajando en la tecnología para crecerlo de forma eficiente.

Walmart Connect

Ante tales niveles de tráfico — en las tiendas, y también online — ¿por qué no ofrecerle a las marcas la posibilidad de ponerse frente a clientes potenciales? Uno de los proyectos en los que trabajan es desarrollar una plataforma de medios, que pueda ser líder en México, por medio de la cual otras empresas contraten publicidad dentro de los ambientes de Walmart.

No publican cifras de qué tan grande es ya este negocio — seguramente debe estar ya más grande que los departamentos de publicidad de algunos periódicos — pero de acuerdo con su último reporte, durante el año el número de anunciantes creció en un 50% y el número de campañas en casi un 80%. En EUA, en el último trimestre aportó más de $2 mil millones de dólares a los ingresos de la empresa.

bait

El programa de celular e internet de Walmart en México creció de 1.4 millones de usuarios en el tercer trimestre de 2021, a 2.3 millones tres meses más tarde. A estos clientes les venden tiempo aire y también paquetes de internet en casa — y en ambos casos, en un formato de prepago.

Transformación de las tiendas

No por nada es la partida más grande dentro del paquete de inversiones anuales. La transformación de las tiendas incluye desde aspectos básicos, como remodelaciones, hasta avanzar en el nivel de automatización. A diciembre de 2021, más de 370 tiendas — que representan el 30% de las transacciones — tienen ya líneas para hacer self checkout. El servicio on-demand lo tienen disponible en más de 750 tiendas y más de 120 ciudades. Presumen que el 95% de los pedidos en este formato se entregan en menos de 24 horas.

Walmart Pass

En EUA, su plan de suscripción tiene ya más de 11.5 millones de integrantes. Estratégicamente es sumamente importante: los clientes que tienen este tipo de suscripción, allá, compraron en promedio 11 veces más que los no-suscriptores, y gastan cerca de 20% en cada transacción.

En México reportan que los suscriptores duplican la frecuencia de compra, y también que se duplicaron las suscripciones diarias en el último trimestre.

Nuevos formatos

Entre los formatos que constantemente están desarrollando, nos llamó la atención especialmente uno: pequeñas tiendas de entre 40 y 70 m2, con cerca de 500 SKUs, pensadas para acompañar la red de gasolineras en las que están trabajando. ¿Sería finalmente una versión de tienda de conveniencia?

Cashi

En México, no hay una sola fintech que no hable de los bajos niveles de bancarización en nuestro país. Con Cashi, Walmart va precisamente tras este segmento. Su app funciona como wallet — los usuarios pueden cargarle dinero desde las cajas en cualquiera de sus tiendas — y después usarla como medio de pago. Desde la misma app pueden también pagar servicios.

“Tenemos 5.5 millones de clientes que van a las tiendas todos los días, y aproximadamente un 50-55% paga en efectivo. Muchos tienen tarjeta, pero prefieren usar efectivo, y muchos otros no la tienen, sobre todo los clientes de Bodega”, explica Ignacio.

“Nosotros apuntamos al cliente netamente no bancarizado, el que paga en efectivo en nuestras tiendas. Nosotros ya tenemos una relación con ese perfil de cliente, diaria, van a las tiendas, compran, son clientes de bait. Lo que estamos buscando es cómo digitalizarlos financieramente”.

La mayoría de estos proyectos están relacionados entre sí — o podrían estarlo. El cliente compra en una tienda, luego escanea su ticket y obtiene gratis tiempo aire de bait para navegar en su celular. Comienza a utilizar Cashi, motivado porque Walmart le bonifica inmediatamente el 2% de su compra, y la cadena lo conoce mejor. Entonces trabajan con uno de sus partners, y la siguiente vez que visita su tienda, le aparece una promoción publicitaria diseñada específicamente para él.

“Tenemos muchos assets, que cuando los empezamos a conectar, como lo estamos haciendo ahora, empiezan a tomar un valor muy, muy fuerte”.

¿Puede funcionar? Sí, sí puede funcionar. La empresa está destinándole muchísimos recursos a estas iniciativas — tan solo el equipo que dirige Ignacio es de 1,000 personas — y además tiene múltiples ventajas, como la misma red de tiendas, que le permiten abaratar el costo de adquirir clientes.

“Son millones de clientes que van a las tiendas todos los días, no tenemos que salir a captar clientes nuevos, como lo tienen que hacer nuestros competidores o las fintech. Nosotros tenemos que convertir al cliente actual, y además tenemos una marca en la que confía todo el mundo”, insiste Ignacio.

¿Puede fallar? Sí, también puede fallar. Por supuesto. Ejecutar tantos proyectos, algunos particularmente complejos, dentro de una organización tan grande, es terriblemente difícil. Para la elaboración de este artículo visitamos tiendas en Monterrey; esto nos contó un reportero de Whitepaper de su experiencia en uno de los Sam’s:

“Quise pagar con Cashi y no sabían ni de qué le estaba hablando, la cajera me dijo que solamente aceptaban efectivo o tarjetas bancarias, me tuve que meter a la tienda y decirles en atención a cliente, llegó un jefe y me acompañó y le explicó a la cajera y ya pude pagar. Eso sí, la experiencia de usuario la verdad es súper sencilla y amigable, y de inmediato me reembolsaron el 2%”.

En noviembre de 2006, el New York Times publicó un artículo con el título de “Wal-Mart Will Offer Retail Banking in Mexico, an Underserved Market”. Eran, por supuesto, una empresa gigantesca, con 877 puntos de venta. La idea era ofrecer servicios financieros básicos, empezando por cuentas y tarjetas de crédito. Obtuvieron una licencia de banco.

Sonaba muy bien.

Walmart tenía también unos 360 restaurantes VIPS, y 119 tiendas departamentales bajo la marca de Suburbia.

Pero en septiembre de 2013 vendió los restaurantes (se los compró Alsea, en $626 millones de dólares). Un año más tarde, le vendió el banco a Inbursa. Tenía 635 mil tarjetas de crédito; Inbursa les pagó $247 millones de dólares. Finalmente, en agosto de 2016 Liverpool pago poco más de $1,000 millones de dólares para comprarles las tiendas de Suburbia.

Walmart quería evitar distracciones y concentrarse en su core business.

Ahora parece que regresa a una etapa de diversificación de ingresos y de modelos de negocio. No está abriendo tiendas departamentales, pero explora la posibilidad de manejarle las ventas online a otros negocios. No está regresando a los restaurantes, pero ahora vende tiempo aire y publicidad. Y sí, sí está regresando a la idea de desarrollar un banco.

La empresa está más grande. La tecnología es otra. Las expectativas de los clientes han evolucionado. Es un momento diferente, sin duda.

En EUA, el némesis de Walmart es Amazon. Empezó vendiendo libros, luego todo tipo de productos, luego espacio de almacenamiento en sus servidores, luego suscripciones de video y música. Hoy hace todo.

Walmart en México no quiere hacer todo — pero sí parece que está siguiendo una estrategia similar a la de Amazon.

Veamos.