Que todos acepten tarjeta: Clip y los agregadores.

Cada vez que usas tu tarjeta para pagar algo, ¿quiénes ganan dinero?

Rogelio De Los Santos recuerda muy bien la gráfica que los dos emprendedores incluyeron en su pitch. Paso a paso, mostraba todo lo que un comercio tenía que hacer, y los requisitos que debía cumplir, para que un banco pudiera asignarle una terminal punto de venta, o TPV.

“Era algo tortuoso, y Adolfo (Babatz) tenía muy claro que había que hacerlo fácil y que cualquiera pudiera adquirir algo así, sin fricción”, señala.

Era 2013. Adolfo se había asociado con Vilash Poovala para lanzar en México una solución que permitiera a cualquier negocio recibir pagos con tarjeta, sin necesidad de una TPV tradicional. Ambos habían trabajado en PayPal, así que entendían técnicamente todo lo que hay detrás de los pagos digitales. Además, Adolfo conocía sobre los retos de inclusión financiera de los que históricamente ha adolecido el país.

Su propuesta, Clip, adoptaba un modelo similar al de Square, una de las startups entonces de moda en EUA. Square ofrecía a cualquiera un pequeño dispositivo capaz de conectarse mediante la entrada para audífonos en los smartphones, y hacía las veces de una TPV tradicional. El pequeño cuadrito blanco estaba perfectamente bien diseñado — hasta parecía un producto de Apple — y todos los puntos de contacto entre la startup y sus clientes habían sido pensados para que fuera una experiencia sin fricción.

El mercado y el mundo del venture capital estaban enamorados de Square. Si algo así podía crecer tan rápidamente en EUA, pensó Babatz, en México, donde la penetración de terminales era mucho más limitada, urgía algo similar.

De Los Santos y Diego Serebrisky, socios de Alta Ventures (ahora rebautizado como Dalus Capital), coincidían. Lideraron la ronda de inversión de $1.5 millones de dólares en Clip — una cifra alta para la época — y más porque implicaría una valuación que en Whitepaper estimamos debió haber sido de entre $7 y $9 millones de dólares.

En países como Italia o Brasil, el número de TPVs es de más de 650 por cada 10 mil adultos. En México, según datos de la CNBV, esa cifra es de menos de 140.

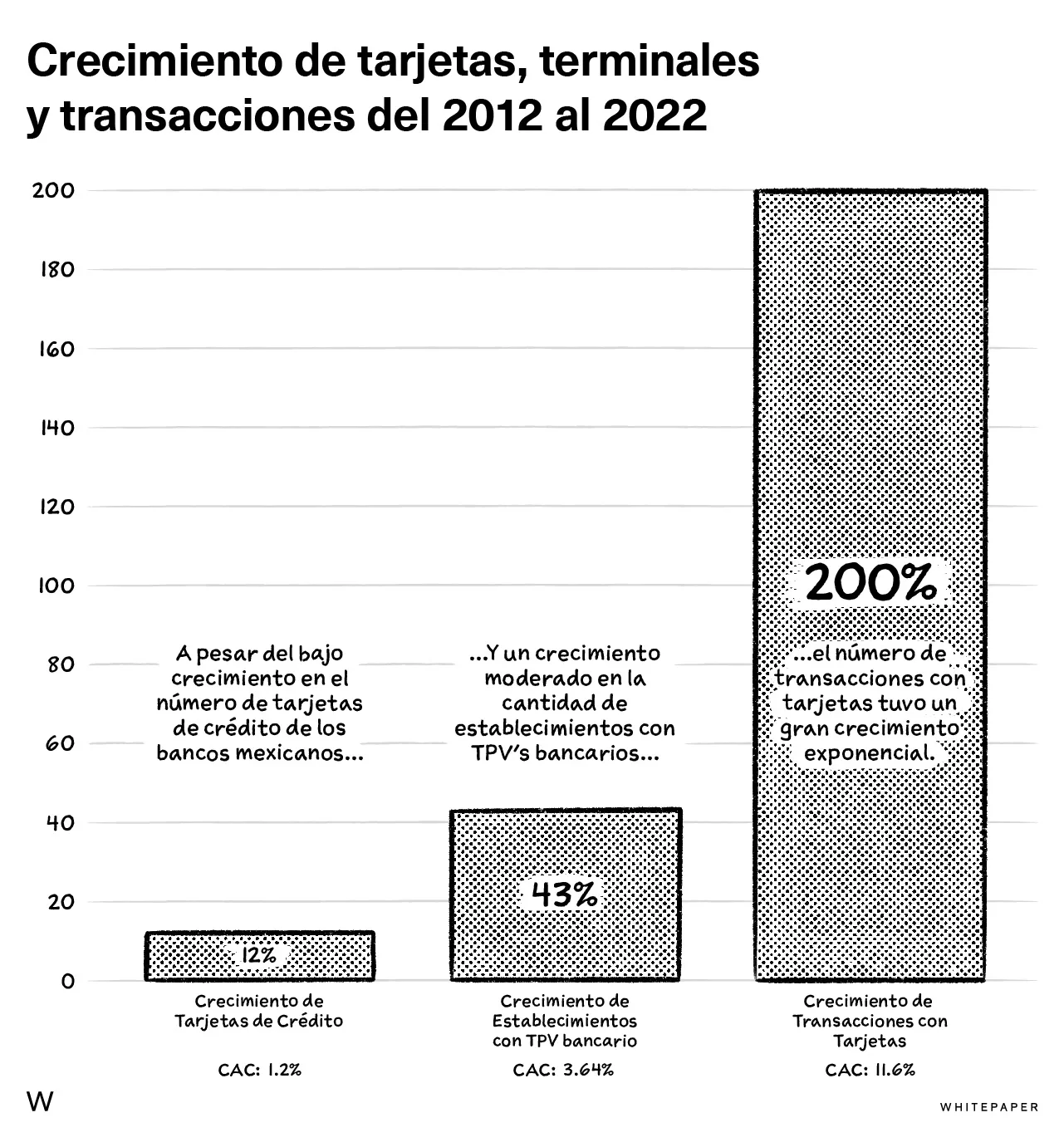

La banca tradicional no crece tan rápidamente. En la década entre mayo de 2012 y mayo de 2022, el número de tarjetas de crédito en México aumentó solo 12% — de 26.3 millones, a 29.5 — mientras que el número de establecimientos que cuentan con TPV avanzó 43% (ahora habría 640 mil negocios con TPVs de los bancos). Mejor que las tarjetas, pero no como para transformar al país.

Lo que sí cambió de forma importante fue el número de transacciones con tarjetas: actualmente hay 200% más transacciones que hace 10 años.

Seguramente, una buena parte se llevan a cabo en las mismas TPVs de los bancos. Pero también estará aquí reflejado el efecto de los agregadores: pasaron de unas 750 mil terminales de este tipo en 2016, a 2.65 millones a finales de 2020. En lugares como CDMX, se estima que hoy existen más de 1,000 dispositivos de agregadores por cada 10 mil adultos.

¿Qué son los agregadores? Para efectos de los clientes, hacen lo mismo que una TPV: le permiten al comercio aceptar pagos con tarjeta de débito o crédito. Algunos de los dispositivos son fáciles de identificar — el típico es el aditamento que se conecta con el teléfono — y hay muchas startups que entraron a ofrecer este tipo de soluciones en los últimos años; Clip fue una de las primeras.

Técnicamente son diferentes a la solución que ofrece un banco. En el caso de la TPV de los bancos, éstos necesitan conformar un expediente muy completo de cada cliente — un proceso que puede tomar días o incluso semanas. Para los agregadores, la afiliación es muchísimo más sencilla y, por lo tanto, prácticamente inmediata. Sin embargo, los agregadores necesitan “pasar” cada transacción por un banco (mientras que el banco se conecta directamente con el sistema de pagos); en consecuencia, los agregadores por lo general tendrán que cobrarle una comisión más alta a los negocios.

En el sector de pagos con tarjetas bancarias en México, participan cuatro actores principales:

El banco adquirente (quien hace la cobranza como tal, por lo general con una terminal punto de venta), el banco emisor (quien otorgó la tarjeta de crédito que está usando el cliente, y que puede o no ser del mismo banco adquirente), la cámara de compensación (donde se ‘centraliza’ la comunicación entre el negocio y las demás partes), y las marcas de las tarjetas — Visa, Mastercard y American Express — que son las “dueñas de los rieles” sobre los que corre la transacción.

Primer punto a destacar: los cuatro ganan dinero con cada transacción (o debieran de). Segundo punto: entre esos cuatro jugadores no figuran las empresas agregadoras, como Clip.

En el modelo ‘tradicional’, cada transacción conlleva el pago de una comisión. Existe un acuerdo entre todas las partes, coordinado por la Asociación de Bancos de México, que define qué tipo de comisión corresponde a cada uno de estos participantes.

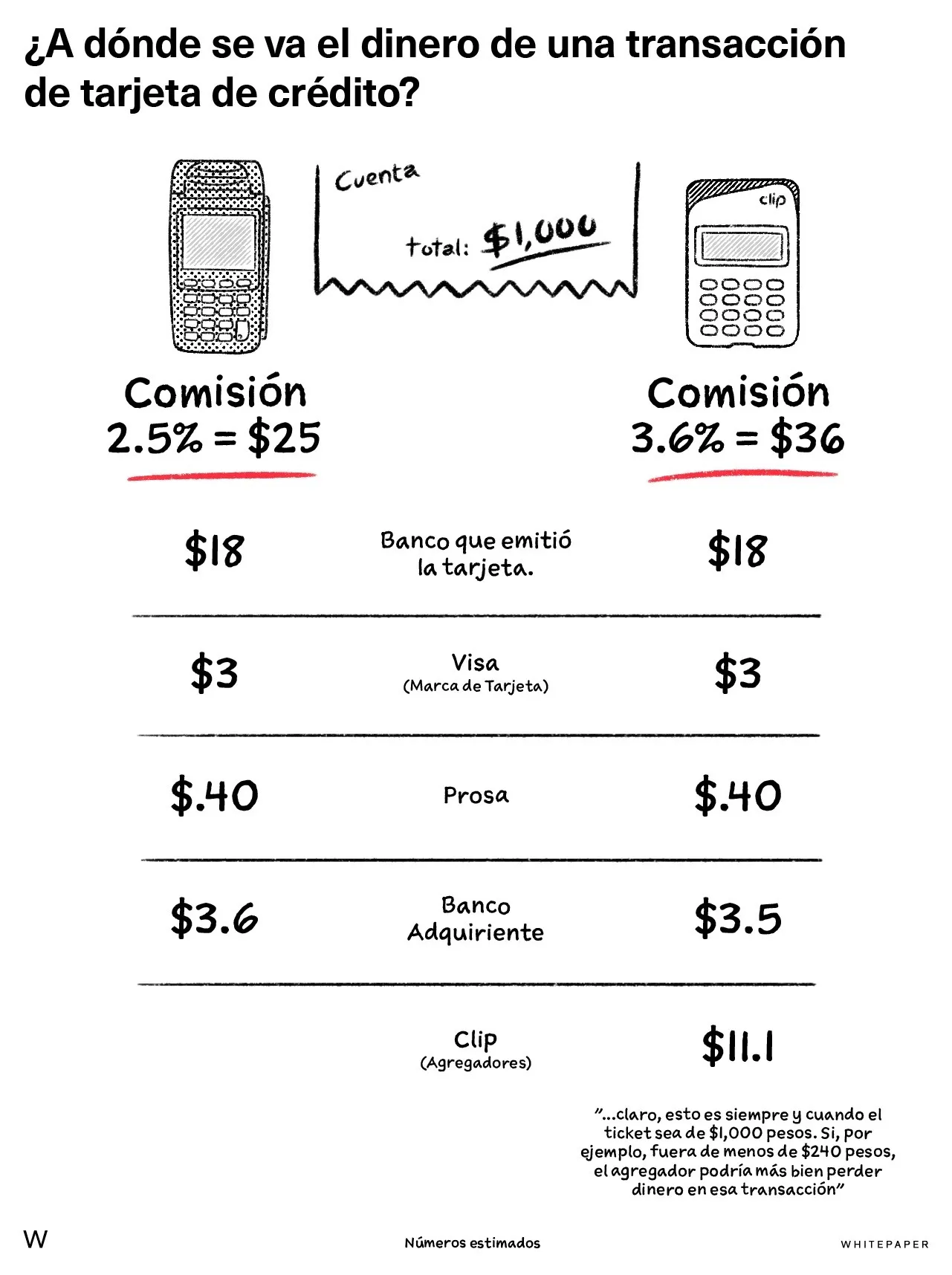

Un ejemplo: una cliente paga la cuenta de $1,000 pesos en el restaurante al que acaba de invitar a sus amigas usando su tarjeta de crédito de Banorte, que en este caso es también una tarjeta de Visa. El restaurante tiene una terminal punto de venta de Afirme.

La comisión total sería, muy probablemente, de 2.5%.; es decir, $25 pesos. De esos, $18 serían para Banorte, $3 para Visa y unos $0.40 centavos para Prosa (una de las cuatro cámaras de compensación que existen). A Banco Afirme, quien puso la terminal, le quedan entonces $3.6 pesos.

Esos $3.6 pesos no son utilidad. De ellos, Afirme tiene que pagar el dispositivo (la TPV) y su mantenimiento. También debe estar reponiéndole al restaurante los rollos de papel en donde se imprime el voucher. Y una parte de ese dinero tiene que ir a pagar lo que le costó adquirir al cliente (sus gastos de ventas y marketing), lo que gasta en prevención de fraudes, lo que le costó desarrollar todo el sistema y lo que le cuesta administrarlo.

Siguiendo con el ejemplo, puede que para Afirme la TPV sí sea negocio (o sea, que después de todos los gastos antes mencionados, le deje un remanente), o puede ser que sea parte de la estrategia para que el cliente “le compre” otros productos, como el que use las cuentas de ese banco para administrar su dinero, que desde ahí disperse su nómina, o que tenga líneas de crédito. Para muchos bancos, las TPVs pueden funcionar como “loss leaders”, o negocios limitados, pero que ayudan a rentabilizar a un cliente cuando se observa desde una perspectiva integral.

Es decir, este es un negocio muy centavero. Para ganar dinero se necesita tener muchos clientes, que hagan muchas transacciones, que los tickets promedio sean buenos, y también que la estructura de costos sea muy baja —y, de preferencia, que tengas otros productos, con mejores márgenes, con los que puedas acompañar a la TPV.

¿Y dónde quedan Clip y los demás agregadores? Éstos operan encima de la estructura tradicional: sigue habiendo un banco emisor y un banco adquirente (aunque en este caso, no le da al negocio una TPV como tal), y siguen necesitándose las marcas de las tarjetas y la cámara de compensación.

En el ejemplo anterior, si el restaurante no tuviera la terminal de Afirme y en su lugar a la cliente le cobraran con un dispositivo de Clip, Banorte sigue cobrando los $18 pesos, Visa los $3 pesos y Prosa sus $0.40 centavos. Clip tiene que tener su propio banco adquirente — imaginemos que siga siendo Afirme y que Clip negoció con ellos pagarles $2 pesos — así que a la startup le quedarían solamente $1.6.

No sería fácil cubrir sus propios gastos con ese $1.6.

Por eso los agregadores tienen que cobrar comisiones más altas. Quizás lo que le propone al restaurante es una comisión de 3.6%. Pero a ese restaurante un banco le ofrece ponerle la terminal a 2.5%, así que mejor se queda donde está.

Clip (o cualquier otro agregador) termina siendo entonces una mejor opción para quienes los bancos no quieren atender: miles de negocios que los bancos consideran demasiado pequeños — con tickets pequeños — a los que les costaría atender de forma rentable. Todos estos negocios, para poder aceptar pagos con tarjeta necesitan de un agregador, como Clip, por lo que sus comisiones a pagar rondarán más bien el 3.5%. Ojo: si los bancos no los quisieron atender, es probable que los tickets promedio sean más chicos. Por lo tanto, Clip y los demás agregadores necesitan hacer funcionar su negocio con una cantidad relativamente pequeña de pesos.

Según datos de Banxico, las transacciones con tarjetas de crédito y débito en los establecimientos de comida rápida crecieron 40% entre 2019 y 2022. En el caso de consultorios de doctores y dentistas, el avance fue de más de 50%. Probablemente no sean segmentos que han tenido crecimientos extraordinarios en ventas, o en los que, de un día para otro, muchos más clientes decidieron pagar con tarjeta.

Una posibilidad es que taquerías y fondas, que para efectos del análisis de Banxico podrían ser catalogadas como comida rápida, simplemente ahora aceptan pagos con tarjeta. Lo mismo ocurre con consultorios. Claramente son dos segmentos que históricamente no han tenido TPVs, y ahora es cada vez más común encontrar que aceptan tarjetas — por lo general con dispositivos de agregadores.

La inversión liderada por Diego y Rogelio permitió que Clip viera la luz. Los primeros años fueron lentos. La idea original era aliarse con grandes empresas que usaran los dispositivos como una herramienta entre sus propias fuerzas de ventas (por ejemplo, los repartidores a domicilio en un mundo anterior a Uber Eats o Rappi), y también venderlos directamente desde su propia página. Pero Clip cambió la estrategia, y comenzó a comercializar sus equipos en todo tipo de establecimientos, desde OXXO, hasta Coppel y Walmart.

Clip se convirtió en una de las startups preferidas por los inversionistas. Para 2017 había recibido más de $45 millones de dólares; al financiamiento se habían sumado fondos como General Atlantic y Endeavor Catalyst, además de Google Launchpad y American Express.

En 2019, la empresa sorprendió al ecosistema emprendedor mexicano cuando consiguió una ronda de inversión de más de $100 millones de dólares (y en la que apareció SoftBank). Menos de dos años después, redoblaron la apuesta: ahora la inversión sumó $250 millones de dólares, y Clip alcanzaría con ello una valuación de $2 mil millones. Un unicornio.

En entrevista con Whitepaper, Adolfo Babatz explicó que de cada 10 negocios que comienzan a aceptar pagos con tarjeta (por primera vez), 7 lo hacen por medio de Clip. Considerando el número de comercios que cuentan con sus dispositivos, añadió, son mucho más grandes que la mayoría de los bancos. Pero no ocurre lo mismo en relación con el monto que pasa por su plataforma. Los clientes de Clip (y de la mayoría de los agregadores) tenderán a ser negocios o con tickets más pequeños, o con menor frecuencia de transacciones.

Existen excepciones. NetPay, un agregador basado en Monterrey, encontró un nicho en ferreterías y tiendas de pintura, segmentos en los que, por instrucción de las autoridades, la cuota de intercambio es de cero (no le deben nada al banco emisor). Lo que ha hecho NetPay es especializarse y ofrecer beneficios adicionales a este tipo de clientes, y así puede competir con los bancos, aún teniendo una comisión más alta.

Por su parte, Clip ha estado invirtiendo en el desarrollo de más y mejores tipos de dispositivos — pensando en poder atender a clientes con necesidades diferentes — y también está trabajando en servicios complementarios, como la posibilidad de usar sus terminales para hacer recargas y pago de servicios, e incluso para ofrecer crédito a algunos clientes (usando la información transaccional para analizar la capacidad de pago).

Los números validan que los agregadores sí están creciendo. Hay cada vez muchos más negocios que están en posibilidades de aceptar tarjetas como medio de pago. Esto, sin duda, tiene un impacto positivo en sus ventas.

Por otro lado, startups como Clip vinieron a presionar a la banca. Su dinamismo, agresividad comercial, y capacidad de experimentar obliga a los bancos a ‘ponerse las pilas’. Esto también tiene un efecto positivo en el desarrollo económico del país.

Pero la gran incógnita es saber si el modelo funciona desde una perspectiva puramente de negocio. La mayoría de las startups lanzando agregadores nacieron y crecieron en los años en los que los fondos de venture capital estaban inyectándole miles de millones de dólares a las fintech — algo que ya cambió. ¿Tendrán ya la escala para sobrevivir, sin ese “pariente rico” que les podía subsidiar sus déficits?

“Estos ajustes de mercado no son malos; son parte natural de los ciclos de negocio”, explica Adolfo. “Son duros y dolorosos, pero son buenos porque como compañía te obligan a enfocarte en las cosas que traen ingresos, en las que le traen valor al usuario y por las que está dispuesto a pagar. Te obliga a ser más eficiente, y al lograrlo, eventualmente mejoran los resultados que das y los retornos a los inversionistas.”

Clip, asegura, está en una buena posición. En los diez años que lleva emprendiendo, esta es la tercera vez que enfrentan un entorno súper complicado. “Pero ahora sí no me agarraron desprevenido”, insiste.

¿El mercado quiere una solución para que todo tipo de negocios puedan aceptar tarjeta? Todo parece indicar que sí. Por lo pronto ya existe una solución muchísimo más sencilla y rápida que la que le enseñó Adolfo a sus inversionistas en 2013. ¿Pero hay posibilidad de ganar dinero solucionándolo? Puede ser. Se ve difícil. Pero puede ser…